0730-83235880730-8323588

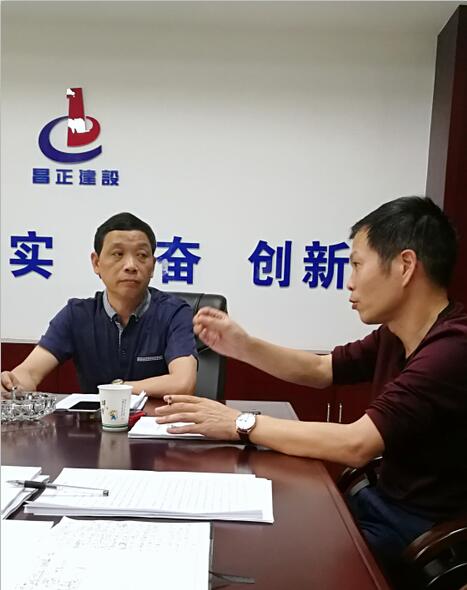

2017年6月6日14::30分,昌正公司項目專題討論會在公司會議室舉辦。公司股東彭綱、劉湘昂;盛璽·河山、洞庭美域、尚書國際、尚書·汀灣等項目負責人和財務人員;以及公司部門主要負責人參會。會議針對項目工程管理和財務管理進行了踴躍發言與熱烈討論。加強了公司管理層與項目之間的溝通,為昌正公司后期規范化管理與發展奠定了基礎。

稅收小知識 : 如何理解“增值稅是價外稅,而消費稅和營業稅是價內稅”? 價內稅:“價外稅”的對稱。從價稅中以應納稅金是否構成計稅依據的組成部分為劃分標準 所歸納出的一類稅。即以含稅價格為計稅依據的稅。其中: 價內稅:為稅金包含在商品或勞務價格中的稅。 價外稅:為稅金附加在商品或勞務價格之外的稅。 增值稅是價外稅,營業稅是價內稅。在增值稅的計算中有一個換算公式是,銷售額=含稅銷售額÷(1+增值稅率),是指增值稅額不能包括在其計稅依據(銷售額)當中。消費稅和營業稅在計算稅款的時候是包括稅金本身的!例如一張票面金額100萬的老項目建安發票:增值稅計算方式為100/1.03*0.03=2.91萬,營業稅計算方式為100*0.03=3萬。對于一般納稅人來說,價外稅別有意義。因為增值稅一般納稅人是可以抵扣進項稅的:即增值稅一般納稅人應納稅額=銷項稅額-進項稅額。